沪icp备2021017797-1 沪公网安备 31010902003140号

Copyright @ 2006-2024 上海高顿教育科技有限公司 All Right Reserved

一、国家电网校园招聘笔试财会类专业知识真题

1.下列关于现金周转期的计算公式正确的是()。

A.现金周转期=存货周转期+应收账款周转期+应付账款周转期

B.现金周转期=存货周转期+应收账款周转期-应付账款周转期

C.现金周转期=存货周转期-应收账款周转期+应付账款周转期

D.现金周转期=存货周转期-应收账款周转期-应付账款周转期

2.某企业按照“3/10,n/50”的信用条件购进一批商品。若企业放弃现金折扣,在信用期内付款,则放弃现金折扣的机会成本为()。

A.20.41%

B.24.65%

C.27.84%

D.20%

3.某公司存货周转期为160天,应收账款周转期为90天,应付账款周转期为100天,则该公司现金周转期为()天。

A.30

B.60

C.150

D.260

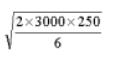

4.F企业全年需用某材料3000千克,每次订货成本为250元,每千克材料年储存成本6元,假设一年按360天计算,则F企业相邻两次订货最佳的订货间隔期为()。

A.120

B.60

C.30

D.40

5.某企业固定资产为800万元,永久性流动资产为200万元,波动性流动资产为200万元。已知长期负债、自发性负债和权益资本可提供的资金为900万元,则该企业采取的是()。

A.期限匹配融资策略

B.保守融资策略

C.激进融资策略

D.折中融资策略

二、国家电网校园招聘笔试财会类专业知识真题答案

1.【答案】B。

解析:现金周转期=存货周转期+应收账款周转期-应付账款周转期。

2.【答案】C。

解析:放弃现金折扣的机会成本=[3%/(1-3%)]×[360/(50-10)]=27.84%。

3.【答案】C。

解析:现金周转期=存货周转期+应收账款周转期-应付账款周转期=160+90-100=150(天),选项C正确。

4.【答案】B。

解析:经济订货批量= ,最佳订货次数=3000÷500=6(次);最佳的订货间隔期=360/6=60(天)。

,最佳订货次数=3000÷500=6(次);最佳的订货间隔期=360/6=60(天)。

5.【答案】C。

解析:流动资产融资策略包括期限匹配融资策略、保守融资策略和激进融资策略三种。本题永久性资产=800+200=1000(万元),长期来源900万元,说明有100万元永久资产和波动性流动资产200万元由短期来源解决,临时性负债大于波动性流动资产,它不仅解决波动性流动资产的资金需求,还解决部分永久性资产的资金需求,属于激进融资策略的特点,因此选择选项C。